みなさん、PayPay使ってますか?

PayPayには「ポイント運用」という機能があるのをご存知でしょうか?

今回は、うっかりポイント全額をポイント運用に全振りしてしまっていたお話と、ポイント運用についての解説です。

※本稿に対しPayPay株式会社またはPayPay証券株式会社より広告料・依頼等は一切いただいておりません。

サプライズな「へそくり」を発掘

最近になって、今までPayPayポイントを使ったことがないのに気づきました。

使えるポイントを確認してみると、数ポイントしかありません。

過去にもらった20,000円分のマイナポイントや、日頃の買い物でもらっているはずの付与ポイントすら見当たりません。

そこで「PayPayポイント運用」を確認してみたところ、何と5万ポイントを超えていました。

どうやら、ほったらかしていたPayPayポイント運用が順調だったようで、知らない間にこんなに増えていました。

つまり、よく分からずに20,000ポイントのマイナポイントと日頃の付与ポイント18,562ポイント全額を、ポイント投資(自動追加)に設定していたみたいです。

しかも、投資先はリスキーなチャレンジコースで、アメリカの500社ETF(S&P500)のレバレッジ3倍(スタンダードコースの3倍の値動き)でした。

そのおかげで15,000ポイント以上も運用益が出ていました。

マイナポイントの事をすっかり忘れていましたが、思わぬサプライズなヘソクリが見つかってラッキーでした。

ポイント運用は5コースから選べる

【連動するETF銘柄】

- 金(ゴールド)コース:SPDR GOLD SHARE(GLD)

- テクノロジーコース:INVESCO QQQ TRUST、SERIES 1(QQQ)

- スタンダードコース:SPDR S&P500ETF(SPY)

- チャレンジコース:DIREXION S&P500 3X(SPXL)

- 逆チャレンジコース:DIREXION S&P500 Bear 3X(SPXS)

※上記各コースは各指数価格を参考に為替も加味したうえでPayPayが独自に算出しているため、原資産と完全に一致しません。

ちなみに、逆チャレンジコースとは、通常であればマイナスになるところが逆にプラスになるコースで、要するに「相場が下がると利益が出る」という商品です。

相場がこれから下落する見込みがあるのなら利用価値もあるでしょうが、レバレッジ3倍ということもあり、かなりリスクが高いので初心者にはお勧めしません。

ポイント運用4つの注意点

1.コストをかけずにポイント運用する方法

ポイント運用で注意するところは、追加(購入)時に1%の手数料がかかることです。

100ポイント追加(購入)すると手数料で1ポイント取られてしまいます。この1%という手数料はなかなか割高です。

ところが100ポイント未満であれば手数料はかからないので、99ポイントを複数回に分けて追加(購入)すれば、コストをかけずに投資することができます。

そして、必ず自動追加設定はOFFにしておきます。

時々確認して、100ポイント以上付与されていたら、99ポイントづつ小分けで追加(購入)しましょう。

各コースとも手数料がかかるのは追加(購入)の時だけです。

運用中の手数料はかかりません。また、PayPayポイントへの交換も手数料はかかりません。

2.相場が停滞するとポイントは増えない

このPayPayポイント運用による配当は無く、そのため複利もありません。

なので相場が停滞している時のポイントは増えません。

じゅうえん

じゅうえん相場が動かなくても配当で増やしたい、複利でもっと増やしたい場合は、PayPay証券の資産運用に鞍替えして、配当の出る商品に投資しましょう

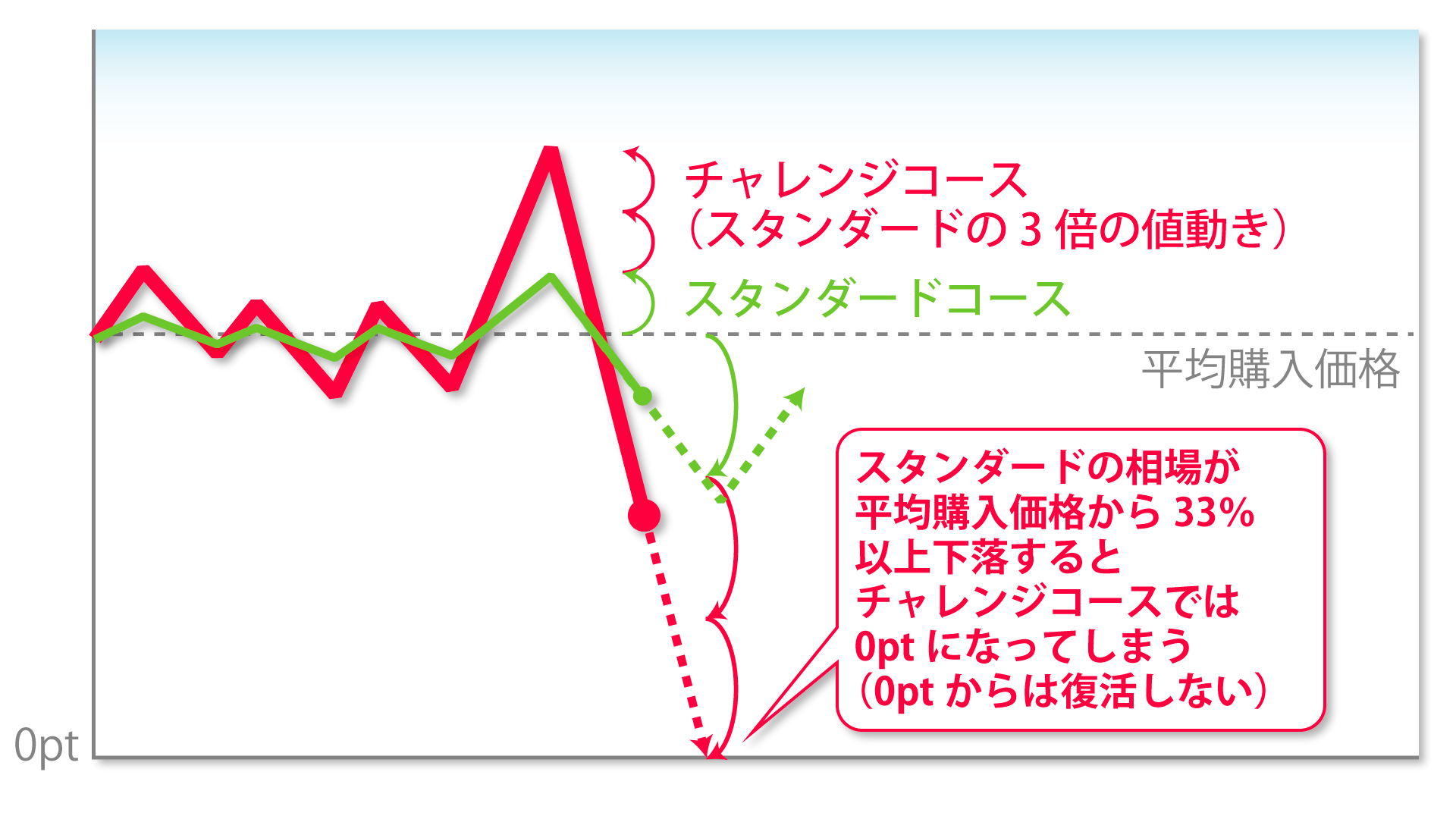

3.レバレッジは怖い

レバレッジは短期間に十分な効果を得られるため、じっくり待てない方に人気があります。

ハイリスクなチャレンジコースはレバレッジ3倍なので、スタンダードコースより3倍利益が出ることもあります。

その反面、スタンダードコースの相場が平均購入価格から1/3(33%)下落してしまうと、チャレンジコースではその3倍となるのでポイントを全て失ってしまいます。

例えば、スタンダードコースとチャレンジコースにそれぞれ100ポイントづつ運用していたとします。

仮に相場が35%下落すると、スタンダードでは35ポイント失うのに対し、チャレンジコースでは全ポイントを失います。

じゅうえん

じゅうえんリーマンショックの時、S&P500指数は2007年10月から約1年5カ月にわたって下げ続け、下落率は56.8%に達しました

一度0ポイントになってしまうと復活できないので、投資したい場合は新たに追加(購入)になります。これがレバレッジの恐ろしさなのです。

4.ポイント運用には度胸が必要

ポイント運用もそうですが投資全般で言えるのは、多少減っても動じない度胸が大事です。

日々の値動きに一喜一憂していたのでは投資なんてやっていられません。

それこそ、運用したらほったらかしできる度胸も必要です。

それでも、必ず利益が出る訳ではありませんので、多少減ってもなんとかなる余剰資金を、時間をかけてじっくり資産運用するスタンスが望ましいです。

PayPay証券の資産運用にチャレンジ

このポイントを使って、資産運用にもチャレンジすることにしました。

PayPayポイント運用は5つの商品しか選べませんが、このPayPay資産運用には、もっとたくさんの投資信託や株式・ETFが選べます。

そして、PayPayポイントを使えるのもまた魅力です。

※リンクは案件ではありません。不安な方はPayPay証券で検索してください

PayPay証券はあらかじめ使えるようにしておきました。

そして資産運用するには、まずポイントを交換してPayPay証券で投資商品を買えるようにします。

使えるポイントが無くても、現金をチャージすれば買うことができます。

PayPay証券ではアメリカ株中心のラインナップで、Apple、マクドナルドなどの有名企業の個別株や、S&P500なども100ポイント(100円)から投資できます。

また、グローバル4資産分散コース(GPIFが運用しているポートフォリオに近い)という手堅くリスクを抑えた投資商品もあります。

じゅうえん

じゅうえん私は相場の値動きがなくても配当をもらいたいと思ったので、とりあえずアメリカ高配当株式コースを購入しました

まとめ:失っても痛くないポイント投資で投資の世界を体験しよう

投資にはある程度の知識が必要ですが、10年単位でかけられる時間と、失ってもなんとかなる余剰資金があれば、是非挑戦していただきたい金融サービスです。

そこで、失っても大して痛くないポイントを利用しましょう。まずはゲーム感覚で挑めるはずです。

そして、相場観や売買のタイミングなどを経験して、自信を持って買える投資商品が見付かれば、NISAなどで実際に運用を始めてみましょう。※2024年1月からPayPay証券もNISA利用可能

今回はPayPayポイント運用を紹介しましたが、運良く右肩上がりのファンドを購入したことで、たまたまラッキーだったお話に過ぎません。

ひょっとすると、指数が下落していたら全てのポイントを失っていたかもしれません。

投資の心構えとして「少ない金利の銀行へ預けておくよりはマシ」というスタンスが大事です。

銀行の金利よりも、今の物価高の方が遥かに大きく早いからです。

まだ投資経験がない方は、低コストで自ら資産運用できるように、まずはポイント運用から始めてみてはいかがでしょうか。

この記事が皆様にとって良いきっかけになれば幸いです。